銀行は基本的に融資先が事業を継続できるように資金繰りを中心にした支援を行いたいと考えています。

しかしある事情により融資先を支援できない、守れないという判断に至ることがあります。

その原因の1つが預金です。

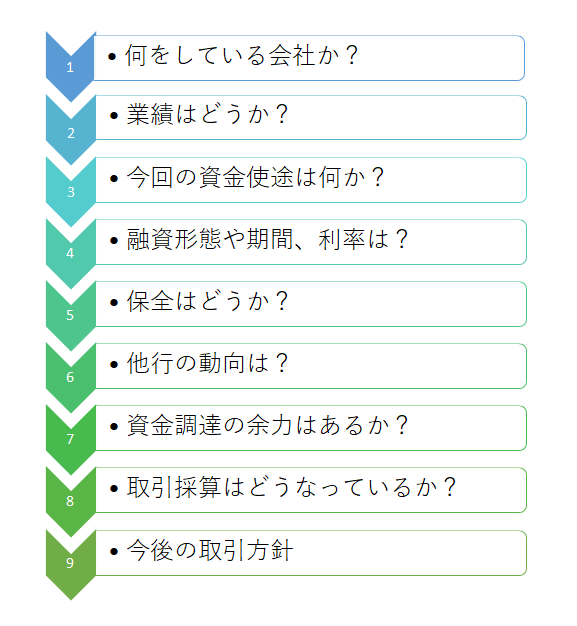

銀行融資の審査手順

この図は銀行融資の審査の手順、流れを示したものです。

実際にこの図の手順で銀行では融資審査を行っています。

いろいろな審査項目がありますが審査の中心は貸した金が返ってくるかどうかです。

つまり融資先に返済能力があるかどうか、この点に審査は集中します。

返済能力があると認められなければその時点で融資審査は終了します。

結論はもちろん否決です。

では返済能力があると認められれば融資審査は可決となるのかと言えばそうでもありません。

次の関門は銀行としてこの融資先との取引により儲かるかどうか、取引をする価値がある取引先かどうかという見極めです。

銀行の採算は総合採算

銀行は融資先との取引において融資金利から得られる収益、つまり利ザヤだけが目当てで取引をするわけではありません。

融資先は単に借入するだけではなく、支払先に振込をしたり海外と貿易をしたりするわけですが、その1つ1つが銀行にはビジネスチャンスとなります。

銀行にとって融資取引は取引先の取引の1つであり、振込取引や貿易取引の取扱も期待をしています。

つまり銀行は融資先との取引採算を単に融資の利ザヤだけで把握をしているのではなく、その他の取引を含めた総合採算で把握をしています。

そして融資以外の取引も充実している取引先には何とか資金繰りを支援したいと考えるところがあります。

融資のみだけの取引先は敬遠

融資先の資金繰り支援を行うのは銀行の大きな役割ですが、しかし銀行も所詮は民間会社ですからいろいろな目的や考え方があります。

融資以外の取引が充実しているところはその融資先からの期待度は高いと考えることが出来ますから、融資の返済能力に多少懸念があっても融資を行い資金繰りを支援して取引を継続させたいとの判断があります。

一方で融資のみの取引だけでその他の取引がない、あるいはあってもわずかな場合にはその取引先からの期待度は低いと考えられますし、総合採算も確保出来ません。

そのような取引先に対しては返済能力に懸念がある場合には、融資はしない、融資をして資金繰りを支える立場にはないと銀行は考える傾向があります。

この考え方がこの記事の題目である「預金がないから守れない」ということなのです。