事業を行うために建物や機械、車両などのいわゆる有形固定資産はその取得のために要した支出は減価償却費として毎年費用として計上する必要があります。

減価償却費は毎年いくら費用として計上するかは法定耐用年数に従って決められています。

この費用計上が少ない状態を償却不足と呼ばれています。

今回は償却不足と銀行の融資への影響について融資担当の銀行員が説明をします。

目次

償却不足と銀行の融資への影響

減価償却費を法定通りに費用計上しない償却不足は銀行の融資につぎのような影響があります。

償却不足と融資への影響

・そのため表面上は黒字決算であっても赤字決算とみなされることがある

減価償却の見送りは銀行融資審査にはマイナス

「減価償却を行うと赤字決算になるので、今期は減価償却を見送った」。

これが本来の減価償却費を計上せずに償却不足とする多い理由です。

しばしば中小企業の社長さんから聞く言葉です。

赤字決算となるとやはり見栄えも悪いので、償却不足として黒字決算とする気持ちは十分にわかります。

しかし銀行の融資審査においてはまったく意味がありません。

「減価償却を行うと赤字になるので見送ったんだな」と銀行員はすぐに気づきます。

減価償却を見送ると償却不足になりますがむしろ銀行融資の審査においては償却不足の存在の方が赤字決算よりも悪い印象を与えます。

償却不足として黒字決算としても銀行の融資にはまったく効果がない

実態の決算内容で審査

銀行の融資審査の基本は決算書の数字です。

それも表面的な数字ではなく、「実態の」数字です。

償却不足として法定の減価償却費を計上しなければ、それだけ決算書の表面上の利益は増加します。

ただ本来は減価償却をすれば、減価償却を計上した分、利益は減少するはずです。

その減少した利益が実態の数字です。

償却不足とはせずに法定の減価償却費を計上すれば実態は赤字となる場合もしばしばあります。

減価償却費をきちんと計上した場合、決算書の数字はどう変わるのか。

それを銀行の融資審査においては見ています。

つまり決算書の表面上の利益ではなく、法定の減価償却費を計上した場合の利益にて融資審査を行っています。

本来計上すべき減価償却費の計上を見送るということ、つまり償却不足は厳しい言い方をすれば決算の粉飾です。

償却不足として表面的に黒字にしても銀行融資の審査においては意味がないのです。

融資審査では償却不足分を費用計上して実態の損益にて融資判断を行っている

償却不足の実例

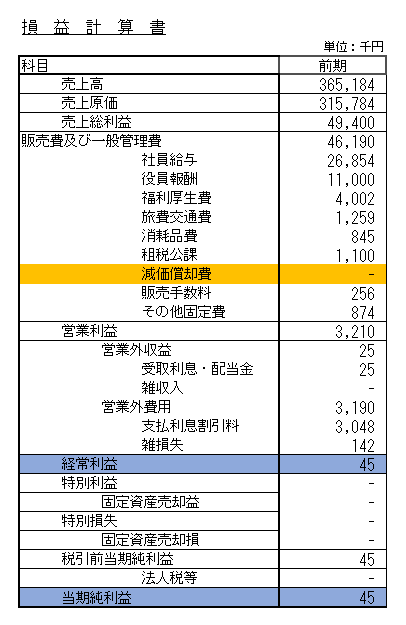

次の図をご覧ください。

ある中小企業の損益計算書です。

この損益計算書をパッと見ると黒字ですねということになります。

しかしその黒字の水準は45千円と非常に小さい金額です。

よくある事例なのですが、本当は赤字であるにも関わらず銀行に赤字の決算書は提出出来ないので黒字に決算を調整したということがあります。

そして黒字に調整した決算書の利益の水準はこの例にように数万円、数十万円と非常に小さい金額のケースがとても多いです。

もちろん本当にそうであったということもあるでしょうが、多くの場合はそうではなく赤字を黒字に調整した結果のケースが多いのです。

そしてこの損益計算書で注目すべきところは減価償却費がゼロということです。

この会社は建物や機械など減価償却をすべき固定資産を有しています。

実際、この損益計算書よりも以前の決算ではきちんと減価償却費を計上していました。

要するに図の損益計算書では減価償却費を計上すると赤字に転落してしまうので、償却不足にしたが正解だと思います。

そして銀行員はそのように理解をします。

つまり実態は赤字だということです。

償却不足として赤字の実態を表面的に隠しているのです。

償却不足を行い赤字を覆い隠す必要はありません

赤字であれば赤字で良いのです。

減価償却費の計上を見送って償却不足として黒字決算にしても銀行員はわかっているのです。

むしろ償却不足により赤字を隠しているとして銀行にはマイナスの影響しか与えません。

償却不足は広い意味で粉飾決算であり銀行にはマイナスの影響を与える

償却不足と融資への影響のまとめ

以上、償却不足と銀行の融資への影響についてまとめますと次のようになります。

まとめ

・償却不足により黒字決算にしても銀行にはマイナスの影響

・償却不足は広い意味での決算の粉飾

・償却不足として黒字決算とするよりも本来の赤字決算の方がマシ