掛売りの事業形態では売上が生じると売掛金が発生します。

売掛金の発生は売上が原因ですから、本来は喜ばしいはずです。

ところがこの売掛金が原因で資金繰りが悪化することがあります。

なぜ売掛金が資金繰りの悪化の原因になるのかについて、融資担当の銀行員が説明をします。

目次

売掛金が発生する仕組み

売上を確保してくれるありがたい売掛金である一方で資金繰りの悪化の原因となる売掛金ですが、そもそも売掛金はなぜ発生するのかを整理しておきましょう。

売掛金の特徴を知ることで売掛金が資金繰りの悪化の原因になることが見えてきます。

現金商売の場合

売掛金を理解するうえでは現金商売の場合と比較することにより理解がしやすくなります。

ラーメン屋で600円のラーメンを食べたとします。

代金の600円は食べ終わった後に店を出る際にレジにて現金で支払うと思います。

また食べる前に事前に券売機で食券を購入する形態もあります。

ラーメン屋から考えるとラーメンの注文が発生したことで600円の売上が発生したことになります。

そしてその600円の売上代金はお客さんが食べ終わった後に現金で回収することができます。

券売機の場合には食べる前にラーメン屋は売上金を回収できることとなります。

ラーメンを食べ終わるに要する時間は10分から20分程度でしょうか。

いずれにしても600円のラーメンの売上とその代金の回収は食べ終わるまでの時間差があるにせよ、ほぼ同時に回収することができます。

1か月後にお客さんから代金を払ってもらうということはないでしょう。

このように売上と発生と同時にその代金を現金で回収する形態が現金商売です。

今回のラーメン屋のほかにほとんどの飲食店や物を販売する小売店も現金商売でしょう。

現金商売の形態ではそもそも売掛金は発生しません。

売上の発生と同時にその売上金を回収するからです。

現金商売では売掛金は発生しない

掛けで物を売る場合

これに対して掛けで物を売り場合を考えてみます。

掛けとはわかりやすい言葉で言いますとツケです。

ツケとは物やサービスを提供するものの、その代金は後で回収するということです。

ツケで物やサービスを提供することを掛売りと呼ばれていますが、現金商売との違いは掛売りで売上が発生してもすぐには売上代金である現金を回収できないということです。

売上代金は後で回収できることになります。

この掛売りでは売上が発生してまだ代金が回収できていないものこそが売掛金です。

掛売りの事業形態では売上が発生してもすぐに代金は手元に入ってこない

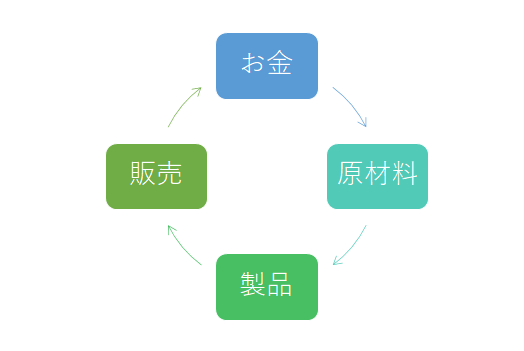

売掛金が発生する場合のお金の循環

ある製造業について考えてみます。

物を製造するためには原材料が必要です。

お金で原材料を購入することでお金は原材料に姿を変えます。

その原材料を使って物を製造して製品が完成されます。

原材料に姿を変えたお金は今度は製品に姿を変えました。

そして販売活動を行う製品が売れるとここで売掛金が発生します。

製品に姿を変えていたお金は今度は売掛金に姿を変えました。

そして売上代金の回収期日に販売先がお金を支払うことによって売掛金はようやく元のお金に姿を変えます。

製品の販売と同時にお金が回収できれば売掛金は発生せずにすぐにお金になるわけですが、掛売りですからお金は売掛金の姿のままです。

売上を獲得するために投じた資金は後日手元に戻ってくる

売掛金が資金繰りの悪化の原因になる理由

ツケ、つまり掛売りだからこそ売上が大いに確保できる側面が多々あります。

実際、製造業や卸売業に代表される事業形態では掛売りで事業を行っているところが大半なのではないでしょうか。

製品と引き換えでお金を払わなけば売らないということでは売上を確保することは難しくなるでしょう。

しかし資金繰りの点から売掛金はマイナスでしかありません。

売上代金は次の仕入や人件費、家賃などの経費の支払に必要不可欠なものです。

ところが売上が発生してもすぐにお金が入ってこない、つまり売掛金が発生するとその間は手元にお金が入ってきませんから、次の仕入代金や経費の支払いのためのお金が不足することになります。

販売先が代金を支払ってくれる期日は長ければ長いほどお金が不足する時間が長くなります。

このように売掛金はすぐに手元にお金が入ってこない分だけ資金繰りを悪化させる原因となるのです。

資金繰り面において売掛金の管理はとても大切な事柄です。

なるべく早期に売上代金が回収できるように販売先と交渉を行うことが資金繰り管理には重要な事柄です。

売掛金のままでは資金として使えない

入金管理の徹底

回収期日に売上先からきちんと振込などで代金が回収されているかどうかはきちんと管理をしてください。

回収期日までに入金が確認できない販売先には迷わず連絡をし請求を行うことが資金繰り上においてもとても大切なことです。

この売掛金の回収遅れは特に資金繰りを悪化させる原因となります。

販売先からの入金が遅れればそれだけ資金繰りが悪化する

売掛金の回収期間短縮化の交渉

売掛金の回収期間が長ければ長いほど資金繰りを悪化させる原因となります。

売掛金の回収期間が1ヶ月であれば、1ヶ月後に売掛金は手元に入ってきて資金繰りにプラスとなります。

一方で売掛金の回収期間が2ヶ月であれば、2ヶ月後にならないと売掛金が手元に入ってきません。

つまり1ヶ月分資金繰りを悪化させる原因になるということです。

売掛金の回収期間が販売先との関係がありますから、一言で交渉と言ってもなかなか容易なことではないでしょう。

しかし繰り返しですが売掛金の回収期間が長いほど資金繰りを悪化させる原因となります。

平均よりも売掛金の回収期間が長い販売先から短縮化の交渉を行ってください。

場合によってはその販売先との取引を打ち切る覚悟も必要でしょう。

事業においてもっとも大切なことは売上の獲得ではなく資金繰りの安定・維持なのですから。

売掛金の回収期間の短縮化は資金繰りの安定に大切

請求漏れに注意

売上が発生しても代金を請求しなければ販売先は支払ってはくれません。

業務の多忙のあまり請求が漏れていては、売掛金のまま残るだけでありやはり資金繰りを悪化させる原因となります。

販売先に代金を請求して代金をきちんと回収することが業務においてもっとも大切なことです。

請求漏れにはくれぐれも注意をしてください。

売上代金を請求しなければ販売先は払ってくれない

売掛金は資金繰りの悪化の原因になるのまとめ

以上、売掛金が資金繰りの悪化の原因になることについてまとめますと次のようになります。

まとめ

・売掛金の回収期間が長いほど資金繰りを悪化させる原因となる

・請求漏れや回収遅延への管理は重要