よくビジネスローンでは即日融資が可能とありますが、銀行の事業資金の融資において即日融資はそもそも可能なのでしょうか?

銀行から即日融資は受けられるのか、受けられるとしてどのようなケースなのかについて融資担当の銀行員が説明をします。

目次

銀行の融資審査手順

最初に事業資金において実際に行われている融資審査の手順をご紹介します。

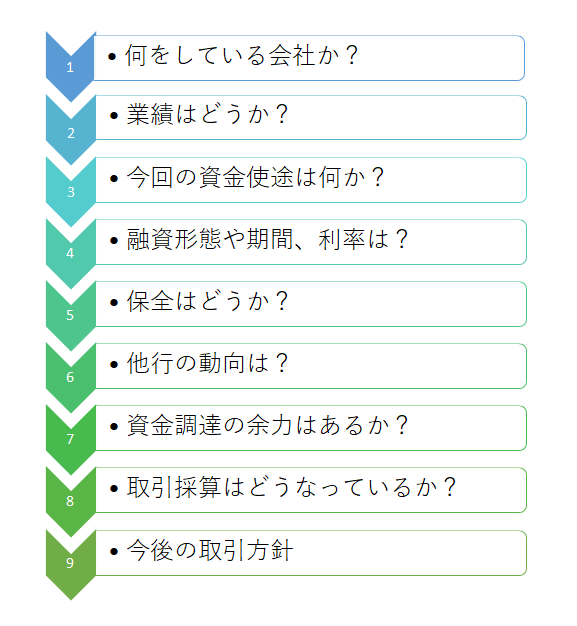

事業資金の融資審査の流れ

この図は銀行で行われている融資審査の標準的な手順を示したものです。

全部で9つの手順がありますが、どのような融資案件であっても融資金額の大小に関わらず必ず銀行のこの審査手順を踏んで融資可否を判断しています。

即日融資となるとこの審査手順を一気に行われて融資が実行されることになります。

果たして銀行から即日融資を受けることは可能なのでしょうか?

標準的な銀行の融資審査日数

ここで標準的な銀行の融資審査日数をご紹介します。

審査日数がすでにその銀行と融資取引があるか、それとも初めての融資の申し込みなのかによって大きく異なってきます。

初めての融資の申し込みの場合

まずは銀行に初めて融資の申し込みをする場合です。

結論から申し上げて事業資金の融資において初めて銀行に融資の申し込みを行う場合、即日融資は絶対に無理です。

事業資金の融資を初めて銀行に申し込む場合には最短でも1か月がかかると考えてください。

さきほどの銀行の融資審査手順をすべて銀行は丁寧に検討していきます。

即日融資などとても無理な状況です。

はじめて銀行に融資の申し込みをする場合には即日融資は絶対に無理

すでに融資取引がある場合

すでに融資を受けている銀行に追加の融資を申し込む場合の審査日数は初めての融資申し込みに比べて格段に審査日数は短くなります。

なぜならさきほどの審査手順の内容において「何をしている会社か」「業績はどうか」についてはすでに銀行は把握しています。

現実の銀行の融資審査においてもっとも時間がかかる工程はこの「何をしている会社か」「業績はどうか」の部分です。

この2つの「何をしている会社か」「業績はどうか」の検討により融資可否の方向性はほとんど決まります。

この後の「今回の資金使途は何か」など他の審査項目ももちろん重要ではありますが、融資を行うか断るのかの融資の方向性は最初の「何をしている会社か」「業績はどうか」でほぼ決まります。

そのため銀行はこれら2つの項目に時間をかけてじっくりと審査を行うのです。

そしてすでに融資取引があればこれらの「何をしている会社か」「業績はどうか」について銀行はすでに十分に把握をしています。

そのためこれらの2つの項目について銀行はほとんど時間をかけずに審査を行います。

したがってすでに融資取引があると審査日数は初めての場合の比べてはるかに短縮化されるのです。

すでに融資取引がある場合には初めての場合に比べてはるかに審査日数は短くなる

審査日数の目安

このようにすでに融資取引がある場合には銀行の審査日数は大幅に短縮化されます。

では具体的な審査日数はどれくらいなのでしょうか?

融資可否の目安は2,3日程度です。

融資実行までの契約手続きなどを勘案すると融資申し込みから融資実行までの日数の目安は最短で1週間程度と考えてください。

銀行で即日融資は無理なのか?

では銀行で即日融資を受けることは無理なのかといえば、一定の条件が整えば銀行から即日融資を受けることができます。

具体的に銀行から即日融資が受けられる条件をご紹介します。

すでに融資取引があること

銀行の即日融資の絶対条件はすでにその銀行と融資取引を行っていることです。

さきほども説明をしましたが融資取引がないと銀行の融資の審査日数は最短でも1か月を要します。

即日融資などとても無理な話です。

銀行の即日融資の絶対条件はすでに融資取引があること

極度取引が融資枠があること

つぎに銀行の即日融資の前提条件としては融資取引があるだけではなく、融資の極度枠の取引があることです。

極度枠の取引とは一定の融資限度額までの原則としていつでも借り入れができるという融資取引の1つです。

個人でいえばカードローンのような形態です。

カードローンでは50万円とか100万円といった利用限度額があらかじめ設定されています。

この利用限度額の範囲内であればいつでも利用ができるのかがカードローンの特徴です。

極度枠の融資とはこのカードローンと同じようなタイプのものです。

そのため極度枠の融資取引があれば銀行から即日融資を受けることができるのです。

極度枠の融資取引があれば銀行から即日融資が受けられる

極度枠の融資は審査ハードルが高い

しかしこの極度枠の融資は相当に審査ハードルが高いです。

なぜならば銀行は原則として極度枠の範囲内であればいつでも融資に応じなければならないからです。

そのため融資の返済面に不安がない取引先に限定しています。

最低限、業績が好調であることが求められますし、場合によっては担保を求められることがあります。

このように極度枠の融資取引があれば銀行から即日融資が受けられるのですが、現実にはそのハードルは相当に高いのが現実です。

極度枠の融資は審査ハードルが相当に高い

融資の審査日数を短くするコツ

銀行の即日融資はハードルが高いのげ現実です。

そうであれば即日融資は無理だとしても審査日数を短くして融資実行までの時間を早くすることを考えたほうが良いかもしれません。

ここからは銀行の融資の審査日数を短くするコツをご紹介します。

銀行からの質問は必ずある

銀行に融資の申し込みを行うと、後日、必ずと言ってよいほどに銀行から質問を受けることになります。

銀行では融資の申し込みを受けた際、ある程度の質問をしますが、後日、融資の審査を進める過程で追加でわからないことが発生し質問を行うことがしばしばあります。

銀行が質問をするということはその回答を待っているということになります。

質問の回答を待っているということはその間は審査がストップしているということです。

銀行は質問の回答が来るまでは審査をストップしている

質問には迅速に回答すること

銀行に審査を早くしてもらいたい場合には、すぐに銀行に審査にとりかかってもらうことも大切ですが、さらに大切なことがあります。

それは1つ1つの審査手順がスムーズに進めてもらうことです。

審査手順において銀行が疑問点を感じたらそのことの質問を銀行から受けることとなります。

疑問点を残したまま銀行での融資審査が進むことはありません。

銀行の疑問点にはすぐに応えることと、またそれ以前のこととして銀行からの質問内容を予め想定してその準備をしておくことが大切なこととなります。

銀行からのよくある質問

では銀行はどのようなことに疑問を感じて質問をしてくるのでしょうか。

ここではよくある銀行からの質問をまとめて説明をします。

足元の業績はどうなのか

業績の審査は決算書を中心に行われますが、決算書はあくまでも過去の実績です。

決算期以降の足元の業績はどうなのか、大きく悪化していることはないのかといったことを銀行は必ず疑問に感じます。

そのため足元の業績確認資料として銀行は試算表をよく要求してきます。

したがって銀行に融資を申込む場合にはあらかじめ試算表を提出しておくことが審査時間の短縮につながります。

資金要因は何か

ここは審査手順の資金使途のところですが、例えば一言で運転資金といってもなぜ運転資金が必要なのかを銀行は疑問に感じます。

したがってなぜ運転資金が必要となるのか、その背景を説明できるように事前に準備をしておきましょう。

他の取引銀行の動向

銀行取引は1つだけではなく複数の銀行と取引していることが多いと思います。

そして銀行では融資審査において他の銀行の動向を気にするところがあります。

例えば他の取引銀行が融資を引き揚げしようとしていることはないかどうかをいったことに銀行は関心を持ちます。

他の銀行が融資から手を引こうとしている状況にあるとすれば、自分のところの銀行のみ融資量が膨らんで最悪の場合、貸倒による損失が増加してしまうからです。

そのため取引銀行毎の融資残高の一覧表などを準備をしておきましょう。

事業資金で銀行から即日融資は受けられるのか?のまとめ

以上、事業資金で銀行から即日融資は受けられるのかどうかについてまとめますと次のようになります。

まとめ

・しかし極度枠の融資は相当に審査ハードルが高い

・即日融資よりも審査日数を短くすることが大切

・審査日数を短くするには銀行からの質問に迅速に回答を行うこと