銀行から融資を受けるにあたって担保設定を行うことがよくあります。

代表的な担保は不動産担保ですが、不動産に設定されている抵当権は融資をすべて返済しない限り抹消されないのでしょうか?

質問

個人で自営業をしています。

商売を始める際に、妻の実家の不動産を担保に入れて立ち上げに必要な資金を銀行から借入しました。

商売の状況がよくなく再び資金が足らない状態です。

担保に入っている不動産はいずれ妻が相続予定のため、実家からは「売ってもよい」と言われています。

妻と相談した結果、不動産を売却し、その売却資金の一部を商売に充てる話をしており、先日、融資を受けている銀行に相談に行きました。

銀行からは当初借入した融資のみならず、その後に追加で借入した融資も完済しない限り、担保ははずせないと言われています。

私としてはあくまでも商売を始める際に借入した融資のみ担保の対象になっていると考えています。

銀行の言っていることが納得出来ません。

どういうことなのでしょうか?

抵当権と根抵当権

不動産担保には大きく抵当権と根抵当権という2種類があります。

抵当権とは

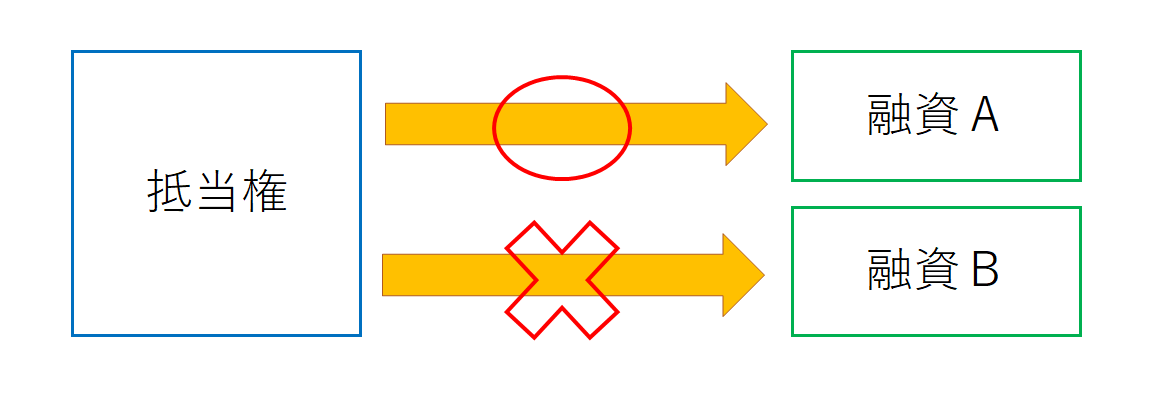

不動産担保の抵当権とは担保の対象となる融資が特定して設定するものです。

例えば現在融資Aと融資Bの2つの融資を1つの銀行から借入しているとします。

そして融資Aを借入する際に不動産担保として抵当権が設定されました。

これは抵当権の対象は融資Aだけであり、融資Bは抵当権の対象ではありません。

したがって抵当権の場合には融資Aを完済すれば、その時点で融資Bがまだ残っていても抵当権は抹消することができます。

つまり抵当権は担保の対象となる融資を特定しているケースです。

根抵当権とは

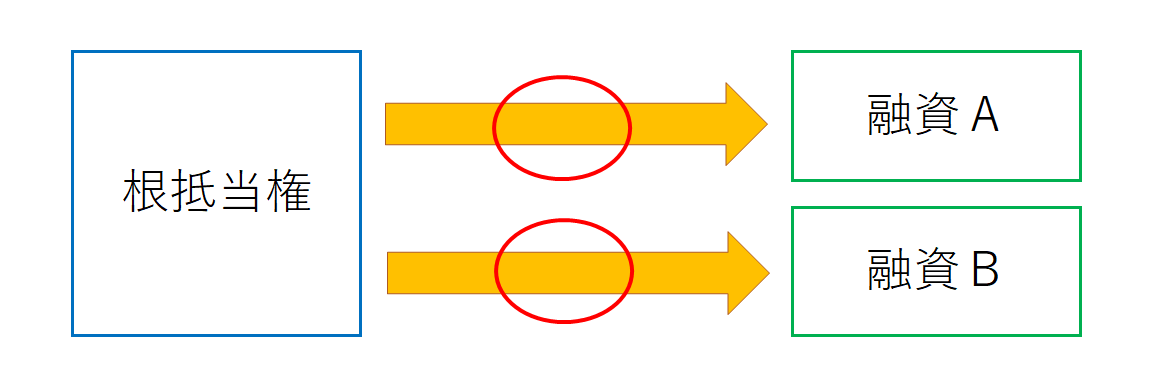

上記の抵当権に対して根抵当権は性格が異なります。

上の図のように根抵当権は融資Aのみならず融資Bも根抵当権、つまり担保の対象となっています。

もっというならば、今後新たに融資Cを借入した場合には自動的に融資Cも根抵当権の対象となります。

したがって根抵当権の場合には融資Aを完済しても抹消されません。

融資Bを含めてすべての融資を完済しない限り根抵当権は抹消されないというのが原則です。

つまり根抵当権はすべての融資を対象としていますから、一部の融資を完済しても根抵当権は抹消されないのです。

今回は根抵当権

今回の質問のケースで銀行の言っていることが正しいとすると、おそらく「根抵当権」が設定されているものと考えられます。

抵当権なのか根抵当権なのかどちらか確認したいのであれば、対象となる不動産の謄本を見れば一目でわかります。

不動産登記簿謄本には抵当権なのか根抵当権なのかがしっかりと明確に記載がされているからです。

ここで大事なことは当初担保設定した時に銀行からきちんと「根抵当権」として設定することの説明があったかどうかです。

どれだけ登記上は「根抵当権」として設定されていたとしても、そのことの説明を受けていなければ、銀行にその旨を主張することが出来るはずです。

つまり当初の融資のみが担保の対象であり、その借入を完済すれば担保は解除されるということを。